Nous vous présentons ce Guide d’initiation, afin de vous indiquer une manière plus efficace de remplir le Formulaire 5154.1 du TTB. Des directives sont fournies pour la plupart des soumissions de formules de produits non destinés à la boisson au Laboratoire de Produits non destinés à la boisson ainsi que des exemples de calculs pour les Articles 9 et 10 . Nous avons remarqué qu’en règle générale, 80 à 90% des soumissions appartiennent à l’une ou l’autre des deux catégories suivantes :

- Les mélanges simples (avec ou sans filtration)

- Les extraits lavés d’huiles essentielles

Les arômes composés sont le plus souvent soumis au Laboratoire et serviront d’exemples pour les mélanges simples. Des exemples de calculs concernant les extraits lavés sont également inclus. Même si votre produit ne se conforme pas strictement à ces formats, veuillez passer les calculs en revue, étant donné que la plupart des informations peuvent être appliquées à d’autres types de produits.

Les douze premiers Articles couvrent une série de sujets qui devraient vous aider à mieux comprendre les conditions requises pour obtenir l’homologation d’une formule de produit non destiné à la boisson. Les autres Articles comportent des exemples de calculs pour les scénarios discutés ci-dessus.

Les questions et les commentaires concernant ce Guide d’initiation peuvent être adressés au personnel du Laboratoire à l’adresse électronique drawback@ttb.gov. Prière de ne pas transmettre de demandes d’état à cette adresse.

Actions du TTB reliées aux formules

Nomenclature des produits non destinés à la boisson

Format des soumissions (Entrées à l’Article 13)

Formulaire 5154.1 du TTB – Erreurs fréquentes

Identification de toutes les sources d’éthanol

Information importante sur les extraits solides

Vanilline artificielle et naturelle

Arômes achetés auprès d’autres fournisseurs (produits intermédiairess achetés)

Ingrédients intermédiaires fabriqués à l’interne

Qu’est-ce qui rend un produit impropre?

Information importante portant sur les solutions à 1%

Protocole MNBP pour l’analyse organoleptique

Soumission d’échantillons avec le formulaire 5154.1 du TTB

Modification apportées aux formules homologuées

Les acides comme produits chimiques aromatiques

Produits alimentaires contenant de l’éthanol

Extraits de vanille et arômes de vanille

Préparations végétales autorisées dans les arômes

Qu’est-ce que le poids spécifique ?

Conversions d’unités importantes

Mélange simple 2 (comprenant la discussion sur le rendement)

Mélange simple 3 (comprenant une formule d’intermédiaire rejetée)

Extrait lavé (ayant de multiples sources d’éthanol)

Liens importants

Listes de solutions à 1% - Solutions de produits chimiques aromatisants naturels ou artificiels, impropres à 1% (en poids) dans de l’éthanol à 95% (en volume).

Liste de solutions à 0,1% - Solutions de produits chimiques aromatisants, impropres à 0,1% (en poids) dans de l’éthanol à 95% (en volume) (à venir).

Tableau des tolérances – Sert à déterminer la déviation à l’Article 10 du Formulaire 5154.1 du TTB.

Les points suivants sont accessibles à la page Web du Laboratoire portant sur les ingrédients à usage restreint (« Limited ingredients »).

- Colorants homologués

- Liste de la FDA des ingrédients à usage restreint

- Liste du TTB des ingrédients à usage restreint

- Liste de la FDA des ingrédients prohibés

Autres sources d’information :

- Ingrédients prohibés

-

- 21 CFR, Partie 189 – Substances dont l’usage est prohibé dans l'alimentation humaine

- Site Web de la FDA sur les colorants

- Tous les arômes naturels homologués par la FDA comme « GRAS » (« Generally Recognized As Safe » - généralement considéré sécuritaire)

- Le « Code of Federal Regulations » (Code des Réglements fédéraux)

« GRAS » : « Generally Regarded As Safe » (Généralement considéré sécuritaire) - Pour plus d’information, cliquer ici pour accéder à la page Web de la FDA.

Produits non destinés à la boisson : Les produits appartenant à classe doivent remplir deux critères. Ils doivent être impropres comme boissons et ils doivent se classer dans une des six classes admissibles de produits. Les six classes comportent : les aliments, les arômes, les extraits aromatisants, les médicaments, les préparations médicinales et les parfums.

« Proof »): Une mesure de la quantité d’éthanol dans les alcools distillés. La valeur « Proof » représente le double du pourcentage d’éthanol par volume. Par exemple, 95% d’éthanol par volume correspond à un éthanol 190 proof.

Gallon « Proof » : La définition officielle (présentéedans 27 CFR 19.11) est un gallon de liquide (1 gallon US = 3,7854 litres) à 60 degrés Fahrenheit (15,556 degrés Celsius), qui contient 50% (v/v) d’alcool éthylique, ayant une densité de 0,7939 à 60 degrés Fahrenheit (15,556 degrés Celsius) par rapport à l’eau à 60 degrés Fahrenheit (15,556 degrés Celsius) prise comme unité, ou son équivalent alcoolique.

Pour calculer des gallons « proof » à partir des gallons de vin), utiliser la formule suivante :

(Proof ÷ 100) × gallons de vin = gallons « proof »

Exemple : (80 proof ÷ 100) × 1 gallon de vin = 0,8 gallon proof

Gallon de vin : Mesure courante de volume, contenant 128 onces liquides (3,7843 litres), indépendamment du contenu en éthanol.

Éthanol absolu : Appelé aussi éthanol 200 proof ou éthanol anhydre. Il s’agit d’éthanol dont toute l’eau a été extraite.

Alcools de grains neutres : Un liquide translucide distillé, à haute teneur d’alcool éthylique. Le terme « neutre » fait référence à l’odeur neutre de la substance et à l’absence d’un goût caractéristique. Le grain à partir duquel l’alcool est dérivé peut être n’importe quels grains de céréales communes.

Naturel : Veuillez consulter 21 CFR 101.22 pour une discussion détaillée des exigences en matière d’étiquetage des aliments.

Artificiel (comprend l’identique à la substance naturelle) : Veuillez consulter 21 CFR 101.22 pour une discussion détaillée des exigences en matière d’étiquetage des aliments.

Remboursement : La partie de la taxe d’accise payée sur les alcools distillés qui est retournée au fabricant de produits non destinés à la boisson lorsque l’alcool taxé est utilisé dans la fabrication de produits homologués impropres à des fins de boisson.

Impropre à des fins de boisson : L’individu moyen ne confondrait pas ce produit pour une boisson alcoolisée.

Produits intermédiaires (définition du TTB) : Produits auxquels les trois conditions suivantes s’appliquent : (1) Ils sont fabriqués avec des alcools distillés taxés, (2) Ils ont été rejetés en ce qui a trait au remboursement et (3) Ils sont fabriqués par le fabricant exclusivement à des fins d’utilisation personnelle dans la fabrication de produits non destinés à la boisson, et reconnus susceptibles d’avoir droit à un remboursement.

Produits intermédiaires (définition de l’Industrie) : Arômes composés, utilisés dans la composition d’un autre arôme. Ils peuvent être achetés ou fabriqués à l’interne. Pour les besoins du présent Guide d'initiation, nous utiliserons la définition de l’Industrie.

Alcools récupérés : Alcools taxés qui ont été récupérés, après l’utilisation en production d’un produit ou d'un ingrédient, à des fins de réutilisation.

Crédit d’impôt 5010: Pour une explication complète, veuillez visiter la page sur les boissons alcoolisées.

Poids spécifique : Masse divisée par le volume. Veuillez voir la Section sur le poids spécifique pour une explication complète.

Actions du TTB sur les formules

Rejetée : Propre à des fins de boisson.

- Domestique : L’arôme n’est pas éligible à un remboursement des taxes payées. L’arôme peut être utilisé uniquement comme intermédiaire de production interne, dans un produit qui sera homologué par la suite. Cette substance ne peut pas être vendue.

- International : L’arôme peut être utilisé dans une boisson alcoolisée, uniquement dans le cas où l’arôme et la boisson sont fabriquées en dehors des États-Unis. Néanmoins, le crédit d’impôt 5010 ne peut pas être réclamé par un fabricant de boissons sur la partie de l’arôme ayant été rejeté.

Homologué :Impropre à des fins de boisson. L’arôme est éligible à un remboursement des taxes payées. L’arôme peut être utilisé aux États-Unis ou à l’extérieur et un fabricant de boissons alcoolisées peut réclamer le crédit d’impôt 5010 sur l’arôme.

Sans action : Impropre à des fins de boisson. Il n’y a pas d’addition directe d’éthanol. Cependant, le produit peut contenir de l’éthanol. Le crédit d’impôt 5010 sur l’arôme peut être réclamé par le fabricant de boissons.

Nomenclature des produits non destinés à la boisson

En général, les produits sont identifiés suivant les Règlements de la Food and Drug Administration (FDA) des États-Unis. Ces Règlements sont exposés en premier. Dans le cas où les arômes sont utilisés dans des boissons alcoolisées, le TTB a une Règlementation un peu plus libérale en ce qui concerne l’étiquetage des arômes entrant dans la composition des boissons alcoolisées. Ces Règlements sont exposés en seconde ligne.

- Arômes naturels : Ils doivent comporter une source naturelle du matériau nommé et ils doivent être des produits entièrement naturels. Tout élément aromatique présent doit être dérivé de l’ingrédient nommé. Par exemple, un arôme naturel de fraises doit contenir une source de fraises naturelle et toute substance aromatique doit être dérivée de la fraise.

- Arômes naturels « WONF » (« With Other Natural Flavors » - Contenant d’autres arômes naturels) : Ils doivent comporter une source naturelle du matériau nommé mais peuvent également contenir d’autres substances aromatiques naturelles. Ces autres substances aromatiques ne doivent pas nécessairement être dérivées de l’ingrédient nommé. Par exemple, un arôme naturel de fraises WONF doit contenir une source de fraises naturelle mais peut également contenir des substances aromatiques chimiques qui ne sont pas nécessairement dérivées de la fraise (p. ex. du butyrate d’éthyle naturel).

- Arômes naturels et artificiels : Ils doivent comporter une source naturelle du matériau nommé mais peuvent également contenir des substances aromatiques artificielles.

- Arômes de type naturel, bases naturelles et clés naturelles : Arômes naturels qui ne contiennent pas l’ingrédient nommé. Par exemple, arôme de fraise de type naturel qui ne contient que des ingrédients naturels, sans contenir de source naturelle de fraise.

- Arômes artificiels : L’arôme prédominant provient d’ingrédients artificiels.

NB : Tout produit qui contient des ingrédients artificiels ne peut pas utiliser le qualificatif « WONF » dans sa dénomination!

Règlements du TTB

- Arômes naturels et artificiels à 0,1% de note prédominante artificielle : Les arômes qui ne contiennent pas plus de 0,1% de note prédominante artificielle sont considérés naturels lorsqu’ils sont utilisés dans des boissons alcoolisées. Le calcul de la quantité des constituants artificiels n’inclue pas la vanilline artificielle, l’éthylvanilline, le maltol artificiel, ni l’éthylmaltol.

- Lorsque les arômes sont présentés pour un remboursement de taxe, leur nom doit se conformer aux exigences de la FDA (c.-à-d. naturel et artificiel), même si le TTB les considèrerait comme naturels s’ils étaient utilisés dans des boissons alcoolisées.

- Arômes naturels et artificiels à plus de 0,1% de note prédominante artificielle : Ils sont considérés artificiels pour l'étiquetage des boissons alcoolisées.

- Autres considérations : Le TTB pose certaines restrictions sur l’utilisation de la vanilline artificielle, de l’éthylvanilline, du maltol artificiel et de l’éthylmaltol dans les boissons alcoolisées. Si ces restrictions ne sont pas respectées, la boisson finie sera considérée comme produit artificiel.

Vanilline : 40 ppm

Éthylvanilline : 16 ppm

Maltol : 250 ppm

Éthylmaltol : 100 ppm

Noter que ces restrictions s’appliquent au produit alcoolisé fini et non pas à l’arôme. La quantité effectivement présente dans la boisson sera calculée à partir du taux d’utilisation de l’arôme.

- Des vins contenant < 7% d’éthanol par volume sont sujets aux règlements d’étiquetage de la FDA présentés ci-dessus.

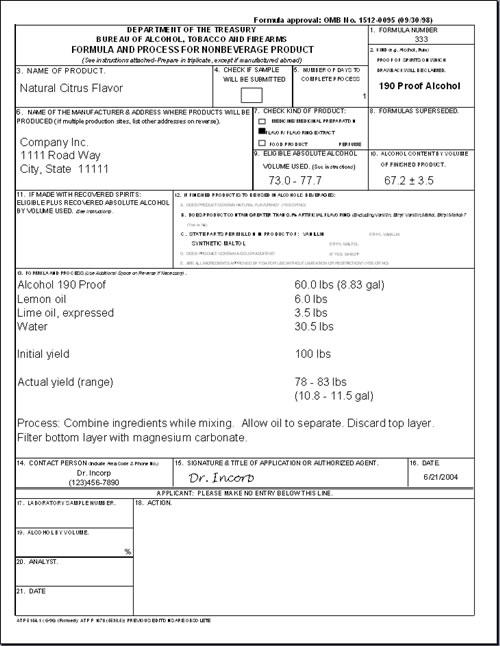

Format des soumissions (Entrées à l’Article 13)

Pour les besoins du traitement, l’information la plus importante sur ce formulaire se trouve normalement dans le cadre de l’Article 13. Le format et la qualité des informations contenues dans ce cadre sont d’importance critique pendant le procédé de l’examen. Les informations incorrectes, incomplètes ou mal présentées sont les causes majeures des délais dans le traitement et le retour des dossiers soumis. Un exemple d’entrée correctement présentée dans le cadre 13, est fourni ci-dessous :

|

Éthanol 190 proof |

11,34 kg (25,0 lb) |

14,006 l (3,7 gal) |

|

Propylèneglycol |

25,31 kg (55,8 lb) |

|

|

Acide citrique, anhydre |

3,9463 kg (8,7 lb) |

|

|

Acide tannique |

2,8576 kg (6,3 lb) |

|

|

Essence de framboise (3% éthanol) achetée auprès de HohoCo Inc. |

1,8597 kg (4,1 lb) |

1,9306 l (0,51 gal) |

|

Butyrate d’hétyle (0,0227 kg) et autres esters naturels |

0,0408 kg (0,09 lb) |

|

|

Trans 2-hexènal privé |

0,0227 kg (0,05 lb) |

|

|

|

|

|

|

Rendement |

45,359 kg (100 lb) |

43,532 l (11,5 gal) |

|

|

|

|

|

Mélange simple |

|

|

Les points suivants facilitent le traitement de cette formule :

- Les ingrédients sont listés individuellement ou en groupes spécifiques, tels les esters naturels.

- Les ingrédients restreints sont identifiés et quantifiés.

- Le poids de chaque ingrédient ou classe d’ingrédients est fourni en unité identifiée.

- Pour les ingrédients contenant de l’éthanol, le volume de l’ingrédient est donné (le poids spécifique de l’ingrédient peut également être fourni si le volume n’est pas connu).

- Le contenu en éthanol de chaque ingrédient qui en contient est aussi fourni.

- Un rendement est fourni, dans les mêmes unités que les ingrédients (kilogrammes et litres, livres et gallons), ainsi qu’une description simple du procédé (mélange simple).

À l’aide de ces informations, le chimiste du TTB est en mesure de vérifier cette formule assez rapidement (incluant la vérification des Articles 9 et 10).

Formulaire 5154.1 du TTB – Erreurs fréquentes

- Unités mélangées, absence d’unités ou unités incorrectes pour les quantités – Fréquemment, nous recevons des formules qui utilisent des pourcentages pour les quantités d’ingrédients ou plusieurs unités de mesure différentes (mélange d’unités métriques et impériales, mélange d’unités impériales, etc.). Alors que ces problèmes ne nécessitent pas forcément le retour du Formulaire au demandeur, le traitement des conversions prolonge souvent, et de manière significative, le délai nécessaire au traitement de la formule. Les demandeurs devraient éviter d’utiliser des pourcentages pour exprimer des quantités.

- Pas de rendement ou très peu d’informations sur le rendement – De manière générale, nous avons besoin que les rendements soient exprimés à la fois en unités de masse et de volume. Enfin, la masse et le poids spécifique du produit final sont requis pour le traitement de la formule.

- Groupement incorrect des produits aromatisants chimiques – Ne pas grouper les substances aromatisantes artificielles et naturelles. De plus, séparer les classes d’arômes (voir la Section sur les classes d’ingrédients pour plus d’informations). Veuillez noter que certains acides ne sont pas considérés comme des produits chimiques aromatisants (voir la Section sur les acides).

- Non respect de l’obligation de divulguer les solvants, les colorants et les ingrédients restreints dans les produits intermédiaires d’arômes achetés, tels les extraits solides et les essences.

- Utilisation de noms obscurs ou d’abréviations dans l’identification d’ingrédients – Il est possible que nous puissions reconnaître, ou pas, les noms commerciaux et les abréviations. Veuillez prendre soin d’utiliser le nom chimique, ou fournir des informations sur le vendeur, de manière à ce que nous puissions identifier l'ingrédient. Si vous n’avez pas le nom chimique, veuillez noter un numéro « FEMAÉ (« Flavor and Extract Manufacturers Association » - Association des fabricants d’arômes et d’essences).

- Non respect de l’obligation de donner le numéro TTB pour les arômes intermédiaires achetés - Si l’arôme intermédiaire contient de l’éthanol (>0,5% par volume), il doit posséder un numéro TTB. Des exceptions possibles à cette règle sont des essences, distillats, et certains extraits simples. Ces informations devraient être disponibles sur la Fiche de données des ingrédients aromatiques (« FIDS, Flavored Ingredient Data Sheet ») fournie par le vendeur. La responsabilité vous incombe de fournir ces informations au TTB.

- Utilisation de déclarations “de couverture”, telles que « tous les ingrédients sont FEMA « GRAS » », au lieu de lister tous les ingrédients à l’Article 13 – Le Laboratoire a besoin de beaucoup plus de détails sur les formules soumises.

Tous les ingrédients utilisés dans les arômes doivent être homologués pour la consommation alimentaire par la « Food and Drug Administration » (« FDA ») des États-Unis. La « FDA » fournit une liste de ces ingrédients sur son site Web aux liens suivants :

- Summary of GRAS Notices (Sommaire des Avis sur les ingrédients « GRAS »)

- Substances Added to Food (formerly “EAFUS - FDA’s Everything Added to Food in the United States.” Une base de données des additifs alimentaires)

Les types de produits suivants peuvent être groupés ensemble :

- Huiles essentielles et absolues

- Acides

- Produits chimiques aromatiques (aldéhydes, cétones, esters, alcools, etc.)

- Jus de fruits

Les produits contenant de l’éthanol, des ingrédients restreints et des colorants, doivent être listés séparément.

Ces ingrédients se trouvent couramment dans les essences, les distillats et les extraits solides. En ce qui concerne les distillats et les essences, le contenu en éthanol (% v/v) doit être fourni. Si l’essence ou le distillat ne contient pas d’éthanol ou d’agents de conservation restreints, veuillez l’indiquer sur le Formulaire 5154.1 du TTB. Dans le cas des extraits solides, les ingrédients restreints (généralement du propylèneglycol) doivent être quantifiés et les colorants doivent être identifiés. Si l’extrait solide ne contient pas d’ingrédients restreints ou de colorants, veuillez l’indiquer sur le Formulaire. Si vous décidez de grouper ces produits, veuillez vous rappeler que vous avez l’obligation de fournir les niveaux combinés d’éthanol et/ou d’ingrédients restreints pour chaque groupe.

Tous les ingrédients restreints selon la FDA doivent être listés et quantifiés séparément. De même, les quatre ingrédients restreints selon le TTB (vanilline artificielle, éthylvanilline, maltol artificiel et éthylmaltol) doivent être listés et quantifiés séparément.

Afin de comprendre le regroupement des produits chimiques aromatisants, il est important de comprendre les conventions de nomenclature :

Aldéhydes : Généralement le nom contient le terme « aldéhyde » ou se termine en « al ». Des exemples sont le benzaldéhyde, l’acétaldéhyde, le citral, et le trans 2-hexènal.

Cétones : Se terminent généralement en « one ». Des exemples sont la furanone, l’acétophénone, et la ß-ionone.

Esters : Se terminent généralement en « ate ». Des exemples sont l’acétate d’éthyle, le butyrate d’amyle, et le cinnamyl formate

Alcools : se terminent généralement en « ol ». Des exemples sont l’éthanol, le citronellol, et le géraniol. (NB : Ne pas grouper l’éthanol avec d’autres alcools.)

Les solvants communs comportent le propylèneglycol, le citrate de triéthyle, l’alcool benzylique, la triacétine et la glycérine.

Certaines astuces importantes :

- Les ingrédients prédominants doivent être indiqués lors du regroupement des ingrédients.

- Bien que cela ne soit pas obligatoire, inclure les numéros FEMA des produits chimiques aromatisants peut aider le chimiste qui passera la formule en revue, tout particulièrement dans le cas où il/elle ne reconnaît pas le nom utilisé pour le produit. Veuillez trouver ci-dessous un exemple d’une façon très efficace de présenter les informations sur les ingrédients.

Exemple : La formule totale est de 45,359 kg (100 lb).

Benzaldéhyde (FEMA # 2127), 0,5579 kg (1,23 lb)

et autres aldéhydes naturelles FEMA GRAS …………………………………… 0,9072 kg (2,0 lb)

Dans cet exemple, la classe des produits chimiques aromatisants (aldéhydes naturelles) est indiquée avec le poids total du groupe d'ingrédients. Le produit chimique aromatisant prédominant (benzaldéhyde) est indiqué avec son poids et son numéro FEMA.

- Lors du regroupement de classes chimiques, il faut divulguer une grande partie des constituants. Quand la somme des produits groupés représente 1-10% de la formule totale, il faut divulguer 20% au minimum.

Dans l’exemple ci-dessus, 20% de 0,9072 kg (2,0 lb) représente 0,1814 kg (0,4 lb). Il faut divulguer au moins 0,1814 kg (0,4 lb). Dans l’exemple ci-dessus, plus de 20% est divulgué, ce qui le rend donc acceptable.

- Il ne faut pas regrouper des ingrédients en quantités excessives. Pour tout regroupement de classes chimiques supérieur à 10% du produit total, il faut divulguer au moins la moitié de l’ensemble du groupe. La quantité divulguée devrait suivre l’augmentation du pourcentage de produits chimiques aromatisants. Par exemple, la formule suivante à l’Article 13 est inacceptable :

Exemple : La formule totale est de 45,359 kg (100 lb).

cis-6-nonènal (FEMA # 3580) 0,9072 kg (2 lb)

et autres aldéhydes artificielles FEMA GRAS …………………………………… 22,68 kg (50 lb)

Dans ce cas, 96% des ingrédients listés pour cette formule ne sont pas spécifiés. Étant donné que la quantité totale des ingrédients dans la formule est de 45,359 kg (100 lb), cela voudrait dire que plus de la moitié des ingrédients n’est pas divulguée. Des changements significatifs de la formulation pourraient affecter son statut de produit non destiné à la boisson et engendrer des difficultés lors de la vérification de la conformité.

- Ci-dessous, voici un exemple d’un regroupement plus large, avec divulgation des quantités appropriée.

Exemple : La formule totale est de 45,359 kg (100 lb).

Butyraldéhyde (FEMA #2219) 3,7648 kg (8,3 lb), cis-6-nonènal (FEMA #3580) 2,4494 kg (5,4 lb), citral (FEMA #2303) 1,4969 kg (3.3 lb)

et autres aldehydes artificielles FEMA GRAS …………………………………… 13,608 kg (30 lb)

Dans cet exemple, le regroupement couvre 30% du total de la formule. Comme il faut divulguer un minimum de 50%, dans ce cas 50% = 6,8039 kg (15 lb). De manière à divulguer la quantité appropriée, il faudrait éventuellement lister plus d’un constituant. Le constituent prédominant est listé en premier, suivi du constituent prédominant suivant dans l’ordre, jusqu’à ce que la somme représente au moins la moitié de la quantité totale dans le groupe (dans cet exemple, 7,7111 kg (17 lb) ou 56,67%).

À garder en mémoire :

- S’assurer que tout constituant qui pourrait rendre le produit impropre est aussi divulgué.

- Les constituants d’arômes naturels et artificiels doivent être listés séparément.

- Les mêmes règles s’appliquent à d’autres regroupements de produits. Par exemple, produits chimiques aromatisants naturels, huiles essentielles, jus, etc.

- Dans le cas où le regroupement est fait par produits chimiques aromatisants, le groupe peut contenir des aldéhydes, des cétones, des esters, des alcools, etc. Il ne peut pas contenir des huiles, des absolues, des acides, des solvants, ou des jus.

- Dans certains cas, même si la quantité appropriée a été divulguée, il pourrait encore être nécessaire de retourner la formule pour plus d’informations.

Identification de toutes les sources d’éthanol

Toutes les sources d’éthanol doivent être listées séparément, ainsi que le pourcentage d’éthanol (v/v) ou la valeur proof, le poids et le volume ajouté à la formulation.

NB : Si des alcools autres que des alcools neutres, tel le rhum, sont utilisés dans votre formulation, veuillez indiquer le type d’alcool et sa valeur proof correspondante dans le cadre de l’Article 2 du Formulaire.

Le ingrédients restreints doivent être identifiés dans la formulation, indépendamment de leurs sources. Ceci veut dire que les ingrédients restreints provenant d’intermédiaires produits à l’interne et d’intermédiaires achetés doivent être listés et quantifiés. Ceci peut être fait avec un minimum d’effort, simplement en listant le pourcentage en poids de chaque ingrédient restreint pour chaque formulation intermédiaire listée ou en fournissant un numéro TTB. Fréquemment, ces informations sont disponibles sur la fiche signalétique du fabricant ou encore sur la Fiche de données d’ingrédient aromatique (« FIDS, Flavored Ingredient Data Sheet »). Ci-dessous, voici un exemple d’entrée dans le cadre de l’Article 13 :

Extrait solide de chicorée (10% PG par poids)…………………0,4082 kg (0,9 lb)

Veuillez vous référer au 21 CFR, Partie 189 pour un liste complète des substances dont l’utilisation dans l’alimentation humaine est interdite.

Informations importantes concernant les extraits solides

Ce point est tellement important qu’il a besoin d’être répété. Les extraits solides peuvent contenir de la couleur de caramel et/ou du propylèneglycol. Dans ce cas, identifier la couleur de caramel et quantifier la quantité de propylèneglycol. Si l’extrait solide ne contient pas ces substances, veuillez l’indiquer dansla formule. Vous pouvez soumettre une fiche de spécifications ou d’ingrédients, mais celle-ci doit comporter l’information décrite ci-dessus. Ci-dessous, voici un exemple d’entrée dans le cadre de l’Article 13 :

Extrait solide de fenugrec (10% PG par poids, couleur caramel)…………………0,4536 kg (1,0 lb)

Vanilline artificielle et naturelle

La position du TTB est que la seule source de vanilline naturelle sont les gousses de vanille. Toute autre source (clou de girofle, curcuma, lignine, eugénol) est considérée artificielle et devrait être signalée sur le Formulaire 5154.1 du TTB.

Le Laboratoire des produits non destinés à la boisson a reçu une note provenant de la « Food and Drug Administration » (« FDA ») des États-Unis, selon laquelle le procédé de fermentation pour la fabrication de la vanilline soumis à la « FDA » par Rhodia, Inc. a été considéré comme étant un procédé naturel résultant à la fabrication d’un produit naturel. Ceci est applicable uniquement au procédé spécifique soumis par Rhodia et non pas à d’autres procédés de fabrication de la vanilline. Veuillez contacter la « FDA » pour plus d’informations.

Arômes achetés auprès d’un autre fabricant (intermédiaires achetés)

Nous recevons régulièrement des formules contenant des intermédiaires achetés (souvent des arômes combinés), sans informations justificatives.

En ce qui concerne les intermédiaires achetés, les informations suivantes sont requises :

- Les ingrédients prédominants doivent être identifiés et quantifiés dans la formule.

- Tous les ingrédients restreints doivent être listés et quantifiés.

- Les colorants doivent être listés.

- Si le produit contient de l’éthanol, la teneur en éthanol par volume doit être fourni.

- Assurez-vous de nous fournir le nom du fabricant, ainsi que le numéro TTB du produit (s’il a été soumis au TTB).

- Vous pouvez soumettre une fiche de spécifications ou d’ingrédients, mais celle-ci doit comporter l’information décrite ci-dessus. Le fabricant du produit peut être instruit à nous télécopier l’information directement, en faisant référence à votre numéro TTB.

NB : Il est important de souligner que l’information sur les ingrédients restreints, la teneur en éthanol, ainsi que le numéro TTB de votre produit n’est pas confidentielle et doit être fournie aux clients, sur demande de leur part. Dans des situations où les quantités d’ingrédients restreints de la FDA ou du TTB révèleraient la majorité du produit, ces informations peuvent être fournies directement au Laboratoire des produits non destinés à la boisson. Ceci peut être réalisé par le fabricant ou par l’intermédiaire qui soumet la formule sur le Formulaire 5154.1 du TTB.

Ingrédients intermédiaires fabriqués à l’interne

Les exigences concernant les intermédiaires fabriqués à l’interne sont, pour la plupart, identiques à celles concernant les intermédiaires achetés. Les règles sur la divulgation de l’éthanol, des ingrédients prédominants, des colorants et des ingrédients restreints doivent être suivies. Cependant, ces intermédiaires ne doivent pas être nécessairement homologués par le TTB.

Qu’est-ce qui rend un produit impropre à la consommation ?

Dans le cas de l’absence de substances qui rendent le produit plus appétissant (sucre, glycérine, sirop de maïs à haute teneur en fructose, etc.), la présence dans les quantités citées des ingrédients suivants couramment utilisés rendra le produit impropre à des fins de boisson, dans la plupart des cas. Le but de cette liste est de servir de guide indicatif ; elle n’est pas applicable à tous les produits.

|

Ingrédient |

Quantité |

|

Acétate d’éthyle |

2,1% par volume dans de l’éthanol à 95% v/v |

|

Acide citrique |

Si éthanol ≤ 30% v/v – l’acide doit être ≥ [0.1 × éthanol % + 0.5] (g/100 ml) |

|

Acide lactique |

9,5% par volume dans de l’éthanol à 95% v/v |

|

Acide malique |

Si éthanol ≤ 30% v/v – l’acide doit être ≥ [0,14 × éthanol % + 0.5] (g/ 100ml) |

|

Acide tannique |

1,6% par poids dans de l’éthanol à 95% v/v |

|

Éthylmaltol |

5,3% par poids dans de l’éthanol à 95% v/v |

|

Éthylvanilline |

9.74 g/l (1,3 av. oz/gal) dans de l’éthanol à 95% v/v |

|

Graines de cacao |

1,27 kg/l (10,6 lb/gal) dans de l’éthanol à 95% v/v |

|

Huile de fusel |

1,6 g/100 ml dans de l’éthanol à 95% v/v |

|

Huiles essentielles |

La plupart des huiles essentielles sont impropres à 3% p/p |

|

Maltol |

5,3% par poids dans de l’éthanol à 95% v/v |

|

Poudre de poivre noir |

3,6 g/100 ml dans de l’éthanol à 95% v/v |

|

Propylèneglycol |

Quantités égales par volume d’éthanol et de propylène glycol (La teneur en éthanol est définie comme la limite supérieure de la plage de l’Article 10 du Formulaire 5154.1 du TTB.) |

|

Poudre de quassia |

20,8 ppm dans de l’éthanol à 95% v/v |

|

Quinine |

950 ppm dans de l’éthanol à 95% v/v |

|

Sel (chlorure de sodium) |

6,8 g/100 ml dans de l’éthanol à 95% v/v |

|

Citrate de triéthyle |

2,5% par poids dans de l’éthanol à 95% v/v |

|

Vanilline |

23,97 g/l (3,2 av. oz/gal) dans de l’éthanol à 95% v/v |

Des listes exhaustives de produits aromatisants chimiques qui peuvent rendre une formule impropre à 1% par poids sont présentées sur les listes des arômes artificiels et naturels. Veuillez noter que les produits chimiques de ces listes rendront un produit impropre (aux niveaux prescrits) en l’absence d’agents masquants, tels les édulcorants.

Une feuille de calcul basée sur les directives ci-dessus est disponible par téléchargement. La feuille permet de calculer la quantité d’un ingrédient nécessaire pour rendre le produit impropre, basée sur le contenu en éthanol et la quantité de l’ingrédient donné, dans les unités indiquées au tableau, c.-à-d. dans le produit.

Téléchargement de la feuille de calcul

livres / gallons

grammes / millilitres

Informations importantes sur les solutions à 1%

Les listes d’arômes artificiels et naturels comportent des noms de produits chimiques qui rendent le produit impropre à 1% par poids. Souvent, les entreprises préparent des solutions à 1% de produits chimiques aromatisants pour les utiliser comme intermédiaires dans des arômes combinés. Il est important de noter que les arômes combinés qui contiennent ces solutions à 1% ne sont pas nécessairement impropres. Ceci à cause du fait que la solution à 1% sera combinée avec d'autres ingrédients, résultant en un arôme qui contient moins de 1% de la substance aromatique particulière en question.

Protocole « MNBP » pour l’analyse organoleptique

Dans le cas des produits non destinés à la boissons, l’analyse organoleptique est effectuée dans le but de déterminer si la personne moyenne pourrait confondre le produit pour une boisson alcoolisée. Contrairement aux protocoles de dégustation des produits finis, où la détection de variations minimes ou de subtilités de l’arôme peuvent avoir de l’importance, la détermination de l’aptitude à servir comme boisson requiert, de la part du spécialiste, de vérifier si le produit possède des qualités d’arôme qui le rendraient clairement désagréable à une personne moyenne.

Protocole de dégustation : Effectué dans des conditions ambiantes

- Les échantillons contenant plus de 15% d’alcool par volume sont dilués jusqu’à ce niveau avec de l’eau du robinet, avant la dégustation. La dilution est basée sur la limite supérieure de la plage de l’Article 10 du Formulaire 5154.1 du TTB.

- Les échantillons contenant moins de 15% d’alcool par volume sont dégustés sans dilution.

- Une analyse organoleptique nécessite un minimum de six dégustateurs par panel.

- Les deux tiers des panélistes doivent tomber d’accord que l’échantillon est impropre à la consommation en tant que boisson.

- Les résultats du panel de dégustation doivent être documentés dans le cadre de l’Article 13 du Formulaire 5154.1 du TTB, accompagnés de la phrase suivante :

« Ce produit a été trouvé impropre à la consommation en tant que boisson alcoolisée. Il a été soumis à une analyse organoleptique par panel de dégustation comportant _____ panélistes, dont _____ sont tombés d’accord sur cette détermination. »

Par exemple : « Ce produit a été trouvé impropre à la consommation en tant que boisson. Il a été soumis à une analyse organoleptique par panel de dégustation comportant six (6) panélistes, dont quatre (4) sont tombés d’accord sur cette détermination. »

Présentation des échantillons avec le Formulaire 5154.1 du TTB

Les directives suivantes devraient aider le soumissionaire du dossier à décider s’il est utile de joindre un échantillon de 113,4 g (4 oz.) de son produit au Formulaire 5154.1 du TTB. L’envoi d’un échantillon, alors que celui-ci n’est pas requis, alourdit inutilement le processus de traitement du dossier et peut engendrer des délais dans l’action sur votre formule.

Il ne faudrait pas joindre d’échantillon lorsque :

- Le produit ne contient pas d’éthanol.

- La formule démontre que le produit est conforme aux règlements, comme il est stipulé dans la Section où est décrit ce qui rend un produit impropre. (s’applique aux produits fabriqués aux États-Unis).

Il faudrait joindre un échantillon lorsque :

- La formule ne comporte pas la liste des quantités significatives de produits chimiques aromatisants.

- La liste comprend uniquement des essences, des concentrés, des extraits.

- Il y a moins de 10% par poids d’une huile essentielle dans un extrait lavé.

- La formule contient des agents masquants comme du sucre, du sirop de maïs à haute teneur en fructose, de la glycérine, des jus.

- Un ingredient rendant la formule impropre n’est pas listé dans la formule.

- Le produit n’est pas fabriqué aux États-Unis (même s’il est impropre selon les règlementations)

- Le produit est une sauce/un sirop – la teneur en éthanol ne dépasse pas 12% (v/v) et les solides résiduels sont ≥ 60 g/100 cc.

- Les extraits de vanille :

-

- Moins de 1 fois

- 1× ou 2× lorsque la teneur en éthanol excède 45% (v/v) à l’Article 10

NB : Idéalement, le soumissionnaire du dossier devrait lister sur le Formulaire le(s) produit(s)s chimique(s) spécifique(s) rendant le produit impropre. Ceci peut éliminer le besoin de joindre un échantillon.

Modifications des formules homologuées

Utiliser les règles suivantes concernant le numéro du TTB quand des modifications de formules homologuées sont soumises.

Le même numéro TTB peut être utilisé lorsque :

- Il y a un changement de rendement imputable à un changement du procédé de fabrication.

- Il s’agit de corriger une erreur ou omission d’un ingrédient non-restreint.

- Il y a changement dans la formulation, à partir d’une formulation homologuée vers une formulation ne contenant pas d’alcool admissible (aucune action).

Un nouveau numéro TTB est requis lorsque :

- Un colorant est ajouté ou supprimé.

- Un ingrédient restreint par le TTB ou la FDA est ajouté ou supprimé.

- La quantité d’un ingrédient restreint par le TTB ou la FDA est changée.

- Les changements de la formule influencent les conditions d’étiquetage du produit.

- Les changements de la formule influencent le caractère boisson du produit.

NB : Ces mêmes directives sont applicables lors de révisions de formules rejetées. Si vous essayez de rendre un produit impropre, un nouveau numéro TTB est requis. S’il s’agit de changements mineurs, qui n’affectent pas la qualification du produit, le même numéro TTB peut être retenu.

Les acides comme produits chimiques aromatiques

Les acides volatils sont utilisés à des fins d’aromatisation et il convient de les prendre en compte dans la nomenclature des produits. Ceci est tout particulièrement vrai dans le cas des arômes combinés « naturels », où la source de l’acide, naturelle ou artificielle, doit être notée. Si vous ne déclarez pas expressément qu’un ingrédient acide volatil est naturel, le TTB considèrera qu’il est artificiel. Les acides fixés n’ont ni goût ni arôme et, par conséquent, ne sont pas considérés comme des arômes. Les tableaux suivants regroupent des acides volatils et fixés (acidulants) courants.

|

Acides volatils |

|

|

Nom |

Synonyme(s) |

|

acétique |

éthanoïque |

|

butyrique |

|

|

caprique |

décanoïque ; décylique |

|

caproïque |

hexoïque ; n-hexylique ; pentane-1-carboxylique |

|

caprylique |

acide C-8 ; n-octoïque ; n-octylique |

|

formique |

|

|

heptanoïque |

oenanthique ; heptoïque ; énanthique ; oenanthylique |

|

lactique |

butyle ester ; butyrate ; butyle butyrylactate |

|

nonanoïque |

pélargonique ; nonoïque ; n-nonylique; octane-1-carboxylique |

|

propionique |

|

|

valérique |

pentanoïque ; propylacétique |

|

Les acides volatils sont utilisés à des fins d’aromatisation. |

|

|

L’acide lactique peut aussi être utilisé comme acidulant. |

|

|

Acides fixés |

|

|

Nom |

Synonyme(s) |

|

adipique |

hexanedioïque ; 1,4-butanedicarboxylique |

|

citrique |

2-hydroxy-1,2,3-propanetricarboxylique |

|

fumarique |

allomalénique ; bolétique ; trans-butanedionique ; trans-1,2-ethylène-dicarboxylique |

|

lactique |

butyl ester ; butyrate ; butyl butyrylactate |

|

malique |

hydroxysuccinique ; 2-hydroxy-1,4-butanedioïque |

|

succinique |

butanedioïque |

|

tannique |

tannine ; gallotannique |

|

tartrique |

L-2,3-dihydroxybutanedioïque ; D-a-b-dihydroxysuccinique ; L-tartrique |

|

Les acides fixés sont considérés comme acidulants. |

|

|

L’acide lactique peut aussi être utilisé comme aromatisant. |

|

Produits alimentaires contenant de l’éthanol

27 CFR, Section 17.133, Formules de produits alimentaires.

Les formules des produits non destinés à la boisson du Formulaire 5154.1 du TTB peuvent être homologuées si ces produits sont impropres à la consommation en tant que boissons. L’homologation ne constitue pas une autorisation de fabrication ou de vente contraires à la Loi de l’État. Des exemples de produits alimentaires qui ont été jugés impropres à la consommation en tant que boissons , sont fournis ci-dessous :

- Sauces ou sirops. Des sauces, ou des sirops composés de solutions de sucres et des alcools distillés, dans lesquels la teneur en éthanol ne dépasse pas 12% par volume et le contenu en sucre n’est pas inférieure à 60 g/100 ml (ou cc).

- Fruits à l’alcool. Des fruits à l’alcool, consistant à des fruits sous emballage rigide, entiers ou découpés et des produits d’alcools distillés qui n’excèdent pas la quantité et la proportion d’éthanol nécessaires à des fins d’aromatisation et de conservation. De manière générale, les fruits à l’alcool sont considérés comme conformes à ce standard si le contenant est complètement rempli et rigide. L’éthanol contenu dans la partie liquide ne doit pas excéder 23% par volume et la partie liquide ne doit pas excéder 45% du volume du contenant.

- Bonbons acidulés. Des bonbons acidulés fourrés à l’alcool, pourvu que les standards prescrits pour les sucres et sirops du Paragraphe (a) de cette section soient respectés. Le but de la présence de l’éthanol dans ces produits est de donner du goût au bonbon.

- Autres produits alimentaires. Des produits alimentaires tels que les hachis (« mincemeat »), le pudding de Noël et les gâteaux aux fruits, dans les cas où l’alcool distillé est utilisé en quantité tout juste suffisante pour aromatiser et préserver, ainsi que des glaces et produits glacés dans les cas où l’alcool distillé est utilisé en quantité tout juste suffisante pour aromatiser. De même, des adjuvants alimentaires, tels que les conservateurs, les agents émulsifiants et les colorants alimentaires, qui sont impropres à la consommation en tant que boissons et qui sont fabriqués et utilisés dans les aliments, ou vendus à cette fin.

NB : Les alcools de grains neutres ne sont pas admissibles puisqu’ils ne contribuent pas au goût ou à l’odeur du produit.

Extraits de vanille et arômes de vanille

Les extraits de vanille et arômes de vanille sont couverts par les Règlements de la Food and Drug Administration (FDA) des ÉÉtats-Unis dans le document 21 CFR 169.175 à 169.181. Il est important de noter qu’un produit de vanille d’identité standard doit se conformer aux critères stipulés dans le CFR. Si un produit ne se conforme pas au standard d’identité, il sera traité comme n'importe quel autre arôme. Certains points-clés concernant le standard d’identité sont donnés ci-dessous :

- 1 unité de gousses de vanille : 378,47 g (13,35 oz.) de gousses à 25% d’humidité

- Extrait de vanille 1× : 1 unité par gallon (4,5461 litres) de produit fini, ayant un minimum de 35% d’éthanol par volume. Le minimum est défini par la limite inférieure de la plage de l’Article 10.

- Arôme de vanille : 1 unité par gallon (4,5461 litres) de produit fini (éthanol < 35% par volume)<0

- Extrait de vanille concentré : 2 unités ou plus par gallon (4,5461 litres), ayant un minimum de 35% d’éthanol par volume. Le minimum est défini par la limite inférieure de la plage de l’Article 10.

- Arôme de vanille concentré : 2 unités ou plus par gallon (4,5461 litres), (éthanol < 35% par volume)

D’autres ingrédients qui peuvent être utilisés dans un extrait de vanille :

|

glycérine |

|

propylèneglycol (quantifier s.v.p.) |

|

sucre (y compris le sucre inverti) |

|

dextrose |

|

sirop de maïs |

Si n’importe quel autre ingrédient est utilisé, le produit n'est pas conforme au standard d’identité.

Deux conseils importants :

- Les informations concernant le taux d’humidité des gousses, le rendement de fabrication, le taux, les étapes d’extraction, l’éthanol récupéré et l’élimination des déchets des gousses doivent apparaître dans le dossier soumis. Nous ne sommes pas en mesure de traiter des dossiers soumis avec des informations incomplètes.

- Nous soumettons les extraits de vanille 1× ou 2× à une évaluation organoleptique s’ils contiennent plus de 45% (par volume) d’éthanol. Ceci est fait parce que la quantité d’alcool est plus que suffisante pour extraire toutes les odeurs et les saveurs des gousses de vanille.

Préparations végétales autorisées dans les arômes

Tous les ingrédients végétaux utilisés dans les arômes doivent être approuvés pour la consommation alimentaire par la Food and Drug Administration (FDA) des États-Unis. La liste ci-dessous n’est pas exhaustive, mais le tableau donne le statut GRAS d’un certain nombre d’ingrédients végétaux. Soyez conscient que le statut de ces produits pourrait changer à n'importe quel moment. Vous pouvez trouver des listes exhaustives des ingrédients homologués dans 21 CFR, Parties 172.510, 182.10, et 182.20. La liste EAFUS sur le site Web de la FDA comporte aussi des végétaux.

|

Nom du Produit |

GRAS ? |

Commentaires |

|

Absinthe (Artemesia absinthium L.) |

Oui |

21 CFR 172.510 ; l’aliment final ne doit pas contenir de thuyone |

|

Achillée millefeuille |

Oui |

21 CFR 172.510 |

|

Acore (lis des marais, Acorus calamus) |

Non |

21 CFR 189.110 |

|

Agripaume (Leonurus cardiaca) |

Non |

|

|

Aloès |

Oui |

21 CFR 172.510, FEMA 2047 |

|

Arnica |

Non |

|

|

Ashwaganda (gingseng indien, Withania somnifera) |

Non |

|

|

Aubépine (sélection) |

Non |

|

|

Baies d’aubépine (Crataegus oxyacantha L.) |

Non |

|

|

Bois piquant (Oplopanax horridus) |

Non |

|

|

Bourse-à-pasteur |

Non |

|

|

Camomille |

Oui |

21 CFR 182.10 |

|

Cannelle |

Oui |

21 CFR 182.10 |

|

Carthame des teinturiers (“ faux safran ”, Carthamus tinctorius L.) (extrait de fleurs/pétales) |

Non |

|

|

Cascara Sagrada (Rhamnus purshiana) |

Oui |

21 CFR 172.510 |

|

Cassia Fistula |

Non |

|

|

Chaparral |

Non |

|

|

Chardon béni (cnicaut béni) |

Oui |

21 CFR 172.510 |

|

Cohosh bleu, herbe de Saint-Christophe (Caulophyllum thalictroides) |

Non |

|

|

Collinsonia canadensis |

Non |

|

|

Consoude |

Non |

|

|

Curcuma |

Oui |

21 CFR 182.10 |

|

Echinacea |

Non |

|

|

Ephédra (Ma Huang - Ephedra sinica) |

Non |

|

|

Feuilles de Chimaphile ombellée |

Oui |

21 CFR 182.20 |

|

Feuilles de Damiana |

Oui |

21 CFR 172.510 |

|

Gaillet grateron (Galium aparine) |

Non |

|

|

Genévrier (baies) |

Oui |

21 CFR 182.20 |

|

Gentiane |

Oui |

21 CFR 172.510 |

|

Gingembre |

Oui |

21 CFR 182.10, 21 CFR 182.20 |

|

Ginkgo biloba |

Non |

|

|

Ginseng d'Amérique (Panax quinquefolium) |

Oui |

selon la lettre de notification de la FDA ; le contenu des préparations en éthanol ne doit pas dépasser 30%. |

|

Ginseng sibérien (Eleutherococcus senticosis) |

Oui |

selon la lettre de notification de la FDA, le contenu des préparations en éthanol ne doit pas dépasser 24% |

|

Graine de bardane |

Non |

|

|

Graine de féenugrec |

Oui |

21 CFR 182.10 |

|

Guaraná (Paullinia cupana) |

Oui |

21 CFR 172.510 |

|

Herbes et graines de luzerne |

Oui |

21 CFR 182.10 |

|

Hysope |

Oui |

21 CFR 182.10, 21 CFR 182.20 |

|

Iris du Missouri (« “Blue Flag »”, Iris versicolor) |

Non |

|

|

Kava Kava (Piper methysticum) |

Non |

|

|

Liane du Pérou (Uncaria tomentosa) |

Non |

|

|

Lobelia |

Non |

|

|

Lomatium |

Non |

|

|

Marronnier des Indes |

Non |

|

|

Mélisse officinale |

Oui |

21 CFR 182.10, 21 CFR 182.20 |

|

Millepertuis perforé |

Oui |

21 CFR 172.510 ; sans hypéricine dans les boissons alcoolisées |

|

Myrrhe (Commiphora myrrha) |

Oui |

21 CFR 172.510 |

|

Noyer (coques des noix, feuilles et noix vertes) |

Oui |

21 CFR 172.510 |

|

Osha (Ligusticum porteri) |

Non |

|

|

Passiflore |

Oui |

21 CFR 172.510 |

|

Petite centaurée |

Oui |

21 CFR 172.510 |

|

Phytolacca |

Non |

|

|

Piment |

Oui |

21 CFR 182.10 |

|

Pimentoivre de Cayenne |

Oui |

21 CFR 182.20 |

|

Pygeum (extrait de Prunus africana) |

Non |

|

|

Racine de bardane |

Non |

|

|

Racine de chicorée |

Oui |

21 CFR 182.20 |

|

Racine de pissenlit |

Oui |

21 CFR 182.20 |

|

Renouée (Fo-Ti, Polygonum multiflorum) |

Non |

|

|

Rhubarbe chinoise |

Oui |

21 CFR 172.510 |

|

Sanguinaire canadienne (Chelidonium majus) |

Non |

|

|

Sassafras |

Non |

|

|

Solidage |

Non |

|

|

Symplocarpe fétide (chou puant) |

Non |

|

|

Thym |

Oui |

21 CFR 182.10 |

|

Tormentille commune, sanguinaire |

Non |

|

|

Valériane (rhizome et racines) |

Oui |

21 CFR 172.510 |

|

Viorne noir |

Oui |

21 CFR 172.510 |

|

Yerba Santa (« Herbe Sainte » ; Piper auritum) |

Oui |

21 CFR 172.510 |

|

Yohimbe (Pausinystalia johimbe) |

Non |

|

Qu’est-ce que le poids spécifique ?

Le poids spécifique est le poids d’un objet relativement à sa taille (c. à d. : le poids divisé par le volume). Donc, un article petit et lourd a un poids spécifique élevé.

Le poids spécifique est une masse divisée par un volume. Il est souvent mesuré en grammes par millilitre, ou en livres par gallon. Pour déterminer le poids spécifique de quelque chose, il faut diviser sa masse (son poids) par son volume (l’espace occupé).

Exemple :

Un gallon d’eau (3,78 litres) pèse 8,33 livres (3,78 kg). Donc sa densité est de 8,33 livres/gallon (1 kilogramme/litre).

Il est important de noter que la densité varie en fonction de la température. Le TTB utilise le poids spécifique à une température de 60 degrés Fahrenheit (15,56 degrés Celsius). Le Manuel des mesures indique les poids spécifiques pour les solutions éthanol:eau pour toute une gamme de températures.

Certains poids spécifiques à savoir :

|

Ingrédient |

Livres/gallon |

grammes/millilitre |

|

Eau |

8,3282 |

1,0000 |

|

Éthanol 200 proof |

6,6097 |

0,7936 |

|

Éthanol 190 proof |

6,7943 |

0,8141 |

|

Propylèneglycol |

8,6300 |

1,0360 |

* Toutes les valeurs des poids spécifiques sont données à 60 °F (15,5555556 °C)

La densité d’une substance est une comparaison de son poids spécifique au poids spécifique de l’eau. Il est calculé en divisant le poids spécifique de la substance par le poids spécifique de l’eau à 4 degrés Celsius. Étant donné que la densité est un rapport, il s’agit d’une valeur sans unité.

Conversions d’unités importantes

1 gallon = 3785 millilitres

3,785 litres = 1 gallon

1 gallon = 128 onces liquides

1 livre = 453,5924 grammes

1 livre = 16 onces

Veuillez visiter le site Web du « NIST » (« National Institute of Standards and Technology » - Institut national des normes et de la technologie) pour la conversion des unités.

Certains exemples de calculs sont fournis sur les sites Web suivants :

Clause de non-responsabilité : En sélectionnant les liens ci-dessous, vous vous dirigez vers des sites hors du contrôle du TTB et dont les politiques sur la protection de la vie privée peuvent être différentes. Le TTB n’accepte aucune responsabilité reliée à ces sites Web ou leur contenu.

University of Arizona Units and Unit Measure (Université de l’Arizona - Unités et mesures

One of These Things Is Not Like the Other – A Discussion of Units (Une de ces choses n’est pas comme l’autre - Une discussion sur les unités de mesures)

Mélange simple 1

Dans cet exemple, les Articles 9 et 10 sont relativement faciles à calculer, étant donné que la totalité de l’éthanol provient d’une même source (voir la première ligne de l’Article 13) et le rendement est de 100% (mélange simple).

|

Étape 1. Commencer avec l’éthanol : 7,0 livres ont été ajoutés au mélange. Pour la conversion des livres en gallons, les 7,0 livres sont divisées par le poids spécifique (en livres par gallon), pour obtenir le volume : 7,0 ÷ 6,7943 = 1,03 gallons Encore une fois, ceci veut dire : Livres ÷ (livres par gallon) = gallons Veuillez toujours portez une attention particulière aux unités (Éviter de mélanger les unités métriques et impériales). Étape 2. Une fois la valeur du volume calculée, il faut compenser pour le fait que l’éthanol a une pureté de 95% (l’autre 5% étant de l’eau). Il faut multiplier le volume calculé à l’étape 1 par le pourcentage d’éthanol, pour trouver le volume d’éthanol absolu : 1,03 gallons × 0,95 = 0,979 gallon d’éthanol absolu |

|

Cliquer sur l’image pour l’agrandir |

Étape 3. Pour calculer l’Article 9, il faudrait diviser 0,979 gallons d’éthanol absolu par le rendement (9,5 gallons) :

0,979 gallons ÷ 9,5 gallons = 0,103 ou 10,3%

Pour cette formule, les Articles 9 et 10 sont calculés de manière identique. La tolérance est appliquée uniquement à l’Article 10, comme il est décrit dans le tableau des tolérances pour un mélange simple.

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10.

Mélange simple 2 (comprenant la discussion sur le rendement)

Ce mélange simple est un peu plus complexe. Il y a deux ingrédients qui contribuent de l’éthanol dans cette formule. L’éthanol 190 proof est admissible pour un remboursement et sera utilisé pour calculer l’Article 9. L’essence de framboise contient également de l’éthanol, mais en quantité négligeable pour le remboursement. Cependant, cet éthanol doit être inclus dans le calcul de l’Article 10.

|

Étape 1. Calcul de l’Article 9 – Comme dans l’exemple précédant, il faut d’abord convertir les livres en gallons : 25,0 livres ÷ 6,7943 livres /gallon = 3,68 gallons Puis, multiplier 3,68 gallons par le % d’éthanol pour trouver le volume d’alcool absolu : 3,7 gallons × 0,95 = 3,50 gallons d’éthanol absolu La dernière étape est de diviser par le rendement 3,50 gallons d’éthanol absolu ÷ 11,5 gallons = 0,304 ou 30,4% pour l’Article 9. Étape 2. Calcul de l’Article 10 - L’éthanol provenant de l’essence de framboise doit être ajouté à l’éthanol calculé auparavant pour l’Article 9. |

|

Cliquer sur l’image pour l’agrandir |

Le poids spécifique de l’essence de framboise est utilisé pour convertir le poids en volume. Il suffit de multiplier le volume de l’essence de framboise par le pourcentage en volume d’éthanol, c.-à-d. 3%.

0,51 gallons × 0,030 = 0,015 gallons d’éthanol absolu

Ajouter les gallons d’éthanol absolu des étapes (1) et (2) :

0,015 + 3,50 = 3,515 gallons d’éthanol absolu

Diviser par le rendement pour obtenir le contenu en éthanol pour l’Article 10 :

3,535 gallons d’éthanol absolu ÷ 11,5 gallons = 0,306 ou 30,6%

Comme dans l’exemple précédant, la tolérance pour l’Article 10 est basée sur les directives établies dans le tableau des tolérances pour un mélange simple.

Produits filtrés – Le calcul de l’Article 10 ne changerait pas. Cependant, l’Article 9 serait calculé en utilisant le rendement final (réel).

En général, le rendement d’un produit filtré est réduit par rapport au rendement d’un mélange simple (les mélanges simples ayant un rendement de 100%). Nous nous référons à un rendement de 100% comme rendement théorique, car il est considéré qu’il n’y a pas de pertes de produit lors du processus.

Pour les mélanges simples, il est facile de voir pourquoi l’on peut utiliser un rendement de 100% (il n’y a pas d’étapes de procédé qui pourraient influencer le rendement final de manière significative). Cependant, les filtrations exposent le produit à plusieurs étapes de procédé, conduisant à une probabilité accrue de pertes de produit.

Une formule de produit filtré (qui nous serait soumise) devrait comporter le rendement théorique ainsi que le rendement final.

Alors, pourquoi utiliser le rendement final pour calculer l’Article 9 ?

Ceci est important, car ce n’est pas seulement l’éthanol du produit final qui est calculé, mais l’éthanol utilisé dans le procédé de fabrication. Ceci est important, tout particulièrement pour les produits dans lesquels une partie ou la totalité de l’éthanol a été perdu lors du procédé.

Pourquoi utiliser le rendement théorique pour calculer l’Article 10 ?

Dans le cas où la filtration est la seule étape supplémentaire du procédé, le contenu d’éthanol dans le produit final sera déterminé par la proportion des ingrédients miscibles durant le mélange (même si il y aura perte de produit à l’étape de la filtration).

Étant donné que la filtration n’est pas un procédé sélectif pour les substances dissoutes, on ne s’attend pas à des changements du niveau d’éthanol.

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10.

Mélange simple 3 (comprenant une formule intermédiaire ayant été rejetée)

NB : Les formules intermédiaires ayant été rejetées doivent être fabriquées à l’interne.

Il s’agit en gros de la même formule que dans le mélange simple 2, à l’exception que l’essence de framboise a été changée en faveur d’une formule intermédiaire ayant été rejetée, et que le produit est filtré. (L’éthanol provenant de formules intermédiaires ayant été rejetées est admissible pour une demande de remboursement s’il est utilisé comme intermédiaire dans une formule homologuées (il doit être réclamé au titre de l’Article 2 du Formulaire 5154.1 du TTB). Dans ce cas, aussi bien l’essence de framboise que l’éthanol 190 proof sont admissibles pour un remboursement et seront utilisés pour calculer l’Article 9.

|

Étape 1. Calcul de l’Article 9 – Première source d’alcool admissible – Calculer l’éthanol absolu provenant de l’éthanol 190 proof 25,0 livres × 6,7943 livres /gallon = 3,68 gallons Multiplier par le % d’éthanol 3,68 gallons × 0,95 = 3,50 gallons d’éthanol absolu Seconde source d’alcool admissible – Calculer les gallons d’éthanol absolu provenant de l’essence de framboise des formules ayant été rejetées en multipliant le volume par le % d’éthanol 0,51 gallons × 0,050 = 0,026 gallons d’éthanol absolu Ajouter les gallons d’éthanol absolu et diviser par le rendement réel (le rendement réel est la quantité de produit qui reste après le procédé de fabrication - dans ce cas, la filtration).

|

|

Cliquer sur l’image pour l’agrandir |

(3,50 gallons d’éthanol absolu + 0,026 gallons d’éthanol absolu) ÷ 11,2 gallons = 0,315 ou 31,5%

Étape 2. Calcul de l’Article 10 -

Dans cet exemple, les gallons d’éthanol absolu sont calculés de la même manière que pour l’Article 9

3,50 gallons d’éthanol absolu + 0,026 gallons d’éthanol absolu = 3,526 gallons d’éthanol absolu

Diviser par le rendement théorique pour obtenir la teneur en éthanol pour l’Article 10 :

3,526 gallons d’éthanol absolu ÷ 11,5 gallons = 0,307 ou 30,7%

Étant donné qu’il s’agit ici d’un produit filtré, on utilise les tolérances établies pour les filtrations au tableau des tolérances.

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10.

Le calcul des Articles 9 et 10 pour un extrait est plus complexe que dans les exemples précédents.

|

Étape 1. Calcul de l’Article 9 – Tout l’alcool admissible provient de l’éthanol 190 proof (les livres d’éthanol seront converties en gallons comme dans les exemples précédents). D’abord, multiplier le volume d’éthanol 190 proof (8,83 gallons) par le % d’éthanol 8,83 gal × 0,95 = 8,39 gallons d’éthanol absolu Puis, diviser par le rendement final Limite inférieure de la plage de rendements Limite supérieure de la plage de rendements Ceci fournit une plage pour l’alcool admissible pour l’Article 9.

|

|

Cliquer sur l’image pour l’agrandir |

Étape 2. Calcul de l’Article 10 – Pour ceci, une détermination de la concentration d’éthanol dans le solvant d’origine [éthanol et eau, ainsi que d’autres substances (mais pas l’huile!)].

|

Éthanol = |

60,0 livres ÷ 6,7943 livres/gallon = |

8,83 gallons |

|

Eau = |

30,5 livres ÷ 8,3282 livres/gallon = |

3,66 gallons |

|

Somme = |

|

______________ |

Ceci est le volume du solvant d’origine qui est utilisé dans l’équation suivante pour calculer l’Article 10

Article 10 = [gallons d’éthanol absolu] ÷ [volume (en gallons) de solvant d’origine]

8,39 gallons d’éthanol absolu ÷ 12,49 gallons = 0,672 ou 67,2%

Pour les extraits, la tolérance utilisée dans le cas de produits filtrés est appliquée à l’Article 10 (voir le tableau des tolérances).

Pourquoi utiliser le solvant d’origine ?

L’huile n’ajoute pas de volume significatif au produit final, car elle n’est pas miscible à l’eau de manière appréciable : mélange d’éthanol. Dès que l’huile est enlevée, la teneur enéthanol sera déterminé par les proportions des ingrédients solubles (dans ce cas, l’eau et l’éthanol).

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10.

Extrait lavé (ayant de multiples sources d’éthanol)

Le calcul des Articles 9 et 10 pour cet extrait est plus complexe que dans les exemples précédents.

|

Étape 1. Calcul de l’Article 9 – Trouver l’éthanol admissible dans la formule. La seule source est l’éthanol 190 proof (les livres d’éthanol seront converties en gallons, comme dans les exemples précédents). Noter que l’extrait de citron est homologué par le TTB pour un remboursement. D’abord, multiplier le volume d’éthanol 190 proof (8,10 gallons) par le % d’éthanol 8,10 gallons × 0,95 = 7,70 gallons d’éthanol absolu Ensuite, diviser par le rendement final Limite inférieure de la plage de rendements Limite supérieure de la plage de rendements

|

|

Cliquer sur l’image pour l’agrandir |

Ceci fournit une plage pour l’alcool admissible à l’Article 9.

Étape 2. Calcul de l’Article 10 – Pour ceci, une détermination de la concentration d’éthanol dans le solvant d’origine [éthanol et eau, ainsi que d’autres substances (mais pas l’huile!)]

Volume de solvant d’origine = somme de toutes les substances solubles

|

Volume de solvant d’origine = Somme de toutes les substances solubles |

||

|

Éthanol = |

55,0 livres ÷ 6,794 livres/gallon = |

8,10 gallons |

|

Extrait de citron = |

|

0,14 gallons |

|

Glycérine = |

23,0 livres ÷ 9,79 livres/gallon = |

2,35 gallons |

|

Eau = |

15,0 livres ÷ 8,328 livres/gallon = |

1,80 gallons |

|

___________________________________________ |

||

Utiliser la somme (12,39 gallons) dans le dénominateur de l’équation ci-dessous :

Article 10 = [gallons d’éthanol absolu] ÷ [volume (en gallons) de solvant d’origine]

Où les gallons d’éthanol absolu = éthanol 190 degrés + éthanol # 8180 du TTB

|

8,10 gal × 0,95 = |

7,70 gallons d’éthanol absolu |

|

0,14 gal × 0,671 = |

0,09 gallons d’éthanol absolu |

|

___________________________________________ |

|

Diviser ce nombre par le volume de solvant d’origine pour obtenir, à l’Article 10, 7,79 gallons d’éthanol absolu ÷ 12,39 gallons = 0,629 ou 62.9%

Pour les extraits, la tolérance utilisée dans le cas de produits filtrés est appliquée à l’Article 10 (voir le tableau des tolérances).

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Articles 9 et 10.

Ce complément alimentaire est fabriqué à partir d’une herbe sèche.

|

|

Étape 1. Calcul de l’Article 9 – Tout l’alcool admissible provient d’éthanol 190 proof. Calculer le volume d’éthanol absolu : 95 oz liq. × 0,95 = 90,25 oz liq. d’éthanol absolu Ensuite, diviser par le rendement. limite inférieure de la plage de rendements - limite supérieure de la plage de rendements - Étape 2. Calcul de l’Article 10 – Ceci devrait être fait de la même manière que pour les extraits. Le volume d’alcool absolu est calculé comme pour l’étape 1. Le volume d’alcool absolu est ensuite divisé par le solvant d’origine (volume d’éthanol, d’eau et d’autres substances dissoutes). |

|

Cliquer sur l’image pour l’agrandir |

Dans cet exemple, le solvant d’origine ne contient que de l’éthanol et de l’eau.

95 oz liq. + 35 oz liq. = 130 oz liq.

90,25 oz liq. ÷ 130 oz liq. = 0,6942 ou 69.42%

La tolérance utilisée pour les compléments alimentaires est toujours de ± 5 pour l’Article 10.

NB : La valeur ne peut pas être inférieure à zéro, ou supérieure à la valeur théorique (p.ex. : si l’éthanol 190 proof est utilisé, l’Article 10 ne peut pas avoir une valeur supérieure à 95%).

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Artiles 9 et 10.

Ce complément alimentaire est fabriqué à partir d’une herbe dont la teneur en humidité est connue.

|

|

Étape 1. Calcul de l’Article 9 – Tout l’alcool admissible provient d’éthanol 190 proof. Calculer le volume d’éthanol absolu : 80 oz liq. × 0,95 = 76 oz liq. d’éthanol absolu Ensuite, diviser par le rendement. Limite inférieure de la plage de rendements - Limite supérieure de la plage de rendements - Étape 2. Calcul de l’Article 10 – Ceci devrait être fait de la même manière que pour les extraits. Le volume d’alcool absolu est calculé comme pour l’étape 1. Le volume d’alcool absolu est ensuite divisé par le solvant d’origine (volume d’éthanol, d’eau et d’autres substances dissoutes). |

|

Cliquer sur l’image pour l’agrandir |

Dans cet exemple, le solvant d’origine est l’éthanol, l’eau ajoutée et l’eau provenant de l’herbe.

En utilisant le pourcentage d’humidité on peut déterminer le volume d’eau que contribue l’herbe.

35 oz (poids d’herbe) × 0,195 (pourcentage d’humidité ) = 6,825 oz d’eau provenant de l’herbe

6,825 oz = 6,555 oz liq. d’eau provenant de l’herbe

Solvant d’origine :

80 oz liq. (éthanol) + 30 oz liq. (eau) + 6,555 (d’eau provenant de l’herbe) = 116,555 oz liq.

76 oz liq. ÷ 116,555 oz liq = 0,6521 ou 65.21%

La tolérance utilisée pour les compléments alimentaires est toujours de ± 5 pour l’Article 10 10.

NB : La valeur ne peut pas être inférieure à zéro, ou supérieure à la valeur théorique (p. ex. : si l’éthanol 190 proof est utilisé, l’Article 10 ne peut pas avoir une valeur supérieure à 95%).

Cliquer ici pour trouver des feuilles de calcul qui vous aideront à calculer les Article 9 et 10.